Temas de interés

El ecosistema industrial global atraviesa un punto de inflexión sin precedentes. Por un lado, las directrices corporativas y los compromisos climáticos exigen una rápida descarbonización; por otro, la realidad operativa y financiera de los mercados subraya una dependencia estructural de los hidrocarburos que no desaparecerá de la noche a la mañana. Entender esta paradoja ya no es solo una cuestión de política pública, sino un factor determinante para la rentabilidad, la mitigación de riesgos y la competitividad del sector privado, que afecta a la transición energética.

Durante la reciente edición de la Expo Mexico Energy & Industry Hub (MEiH) 2026, uno de los foros industriales más influyentes del país, esta compleja dinámica fue sometida a un riguroso escrutinio. Luciano Di Fiori, socio director de la práctica de Energy Insights en McKinsey & Company, desglosó ante un auditorio de tomadores de decisión las proyecciones que están redefiniendo los modelos financieros de la energía a nivel mundial. Su análisis ofrece una hoja de ruta vital para los directores de finanzas (CFOs) y líderes de operaciones que buscan blindar sus márgenes de utilidad frente a la incertidumbre tarifaria.

El Déficit Estructural: Cuando la Oferta Cae Más Rápido que la Demanda

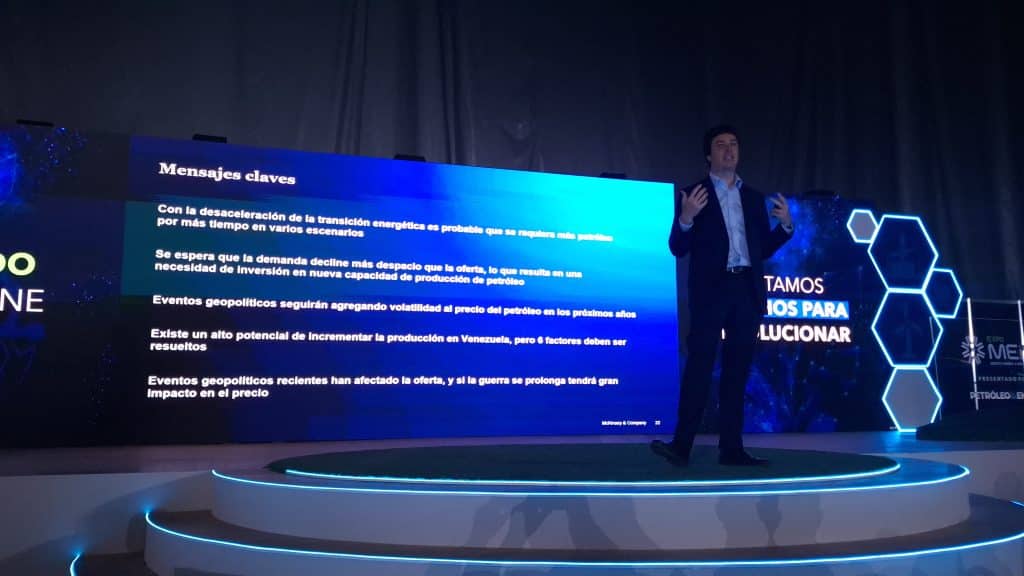

El primer gran mito que el análisis de McKinsey se encarga de desmantelar es la inmediatez del fin del petróleo. Actualmente, la demanda global se sitúa en una cifra récord cercana a los 103 millones de barriles diarios. Si bien la curva de consumo logará un pico en el corto plazo gracias a la electrificación del transporte ligero, la velocidad a la que la demanda comenzará a descender es significativamente menor que la tasa de declinación natural de los yacimientos petroleros maduros, los cuales pierden entre un 4% y un 8% de su capacidad productiva cada año.

Desde una perspectiva estrictamente financiera, este desfase entre oferta y demanda crea un riesgo asimétrico. Para evitar un déficit de suministro que dispare la inflación y paralice cadenas de suministro, el capital global debe seguir fluyendo hacia la exploración y producción. Los fondos de inversión se ven obligados a balancear sus portafolios entre activos de ciclo corto, como el shale (recursos no convencionales) en Norteamérica, que ofrecen retornos de inversión (ROI) casi inmediatos y protegen contra la volatilidad; y activos de ciclo largo, como las plataformas offshore en aguas profundas, que exigen miles de millones en CAPEX inicial pero garantizan un bajo costo operativo (OPEX) a largo plazo.

Las directrices corporativas y los compromisos climáticos exigen una rápida descarbonización

El Rompecabezas Geopolítico Latinoamericano: El Contraste entre Venezuela y Argentina

En este tablero global de asignación de capital, América Latina juega un rol dual y polarizado. Las reservas de hidrocarburos de la región son críticas para la seguridad de Occidente, pero el riesgo soberano dicta el flujo de los dólares.

El caso de Venezuela representa uno de los mayores enigmas para la banca de inversión. Poseedora de las reservas probadas más grandes del mundo en la Faja del Orinoco, el país ha visto su producción desplomarse de más de 3 millones a poco más de 1 millón de barriles diarios. Financieramente, hoy es considerado un activo distressed (en problemas). Di Fiori fue enfático al señalar que el crudo extrapesado venezolano requiere un CAPEX monumental para su extracción y mejoramiento. Para que el capital corporativo regrese, no basta con precios altos del barril; se requiere una reingeniería institucional que brinde seguridad jurídica contra expropiaciones, un marco fiscal predecible y la titánica tarea de reconstruir infraestructura crítica y repatriar talento hiperespecializado. Hasta que eso ocurra, el Valor Presente Neto de esos yacimientos sigue bloqueado por una prima de riesgo inasumible.

El caso de Venezuela representa uno de los mayores enigmas para la banca de inversión. Poseedora de las reservas probadas más grandes del mundo en la Faja del Orinoco, el país ha visto su producción desplomarse de más de 3 millones a poco más de 1 millón de barriles diarios.

En agudo contraste, la formación de Vaca Muerta en Argentina ha transitado de ser una promesa geológica a una realidad financiera. Con productividades que rivalizan con el Permian Basin en Texas, el riesgo ya no es de extracción, sino de infraestructura (midstream). Las inversiones hoy se centran en financiamientos estructurados para gasoductos y plantas de Gas Natural Licuado (GNL), con la proyección clara de alcanzar el millón de barriles diarios, consolidando al país sudamericano como un exportador neto altamente rentable.

La Barrera Psicológica en la Electromovilidad: CAPEX vs. OPEX

Uno de los momentos más reveladores de la conferencia en la Expo MEiH 2026 surgió durante el bloque de análisis de mercado, al abordarse cómo los altos precios de los combustibles impactan la adopción de nuevas tecnologías. Se planteó la interrogante sobre el efecto de la inflación fósil en la electrificación del transporte, tanto en las masivas inversiones ferroviarias del país como en la movilidad privada.

La respuesta de Di Fiori ilustró un clásico cuello de botella en las finanzas conductuales. Aunque el encarecimiento de la gasolina mejora drásticamente el modelo de ahorro a largo plazo de un vehículo eléctrico, el consumidor promedio sigue paralizado por la barrera del CAPEX. «Las personas toman la decisión de compra […] por el precio de entrada al auto, más que por el costo total de la vida del vehículo. Es una cuestión psicológica», explicó.

Mientras el comprador no corporativo castiga el alto costo inicial e ignora el ahorro operativo (OPEX), la verdadera disrupción de la movilidad eléctrica en Occidente no ocurrirá hasta que se logre la paridad de precios en el punto de venta, un fenómeno de economías de escala que por ahora solo está capitalizando China de manera agresiva.

El Impacto en México: Protección de Márgenes y el Boom Fotovoltaico Industrial

Para el sector manufacturero y logístico en México, especialmente en los pujantes corredores industriales del Bajío y Querétaro, las conclusiones de este foro son un llamado a la acción. La volatilidad geopolítica y la inyección de capital hacia la extracción de fósiles garantizan que los costos de la energía convencional seguirán expuestos a presiones inflacionarias durante la próxima década.

Implementar un ecosistema fotovoltaico permite a las empresas «congelar» su costo energético por los próximos 25 años.

A diferencia del consumidor de a pie, un director de finanzas industrial no sufre de barreras psicológicas frente al CAPEX si la Tasa Interna de Retorno (TIR) lo justifica. Ante el fenómeno del nearshoring, donde la demanda energética en los parques industriales crece exponencialmente, depender exclusivamente de una red eléctrica saturada y anclada a los precios internacionales del gas natural es un riesgo operativo inaceptable.

Es en esta intersección donde la adopción de sistemas de generación de tipo fotovoltaico y el almacenamiento en baterías (BESS) para aplicaciones comerciales e industriales (C&I) deja de ser una simple métrica de relaciones públicas ambientales (ESG) para convertirse en la estrategia defensiva más inteligente del mercado. Los altos precios de la electricidad convencional acortan drásticamente el payback period de las instalaciones solares en techos industriales.

Implementar un ecosistema fotovoltaico permite a las empresas «congelar» su costo energético por los próximos 25 años, aislando sus estados de resultados de los choques macroeconómicos del petróleo y garantizando la continuidad operativa mediante el peak shaving (reducción de picos de demanda).

¿Que conclusiones podemos sacar sobre la transición energética?

La transición hacia un futuro descarbonizado es irreversible, pero el camino estará pavimentado por la volatilidad de los precios de los hidrocarburos. El capital global jugará un delicado acto de equilibrio, financiando el petróleo necesario para evitar un colapso de la oferta, mientras inyecta billones en la electrificación del mañana.

Para las empresas en México, la lectura financiera es clara: la ventana de oportunidad para optimizar la estructura de costos es hoy. Invertir en infraestructura energética en sitio, como el desarrollo solar fotovoltaico y esquemas de almacenamiento, es la única manera verdaderamente efectiva de tomar el control del insumo más crítico de la producción, asegurando así un crecimiento rentable y sostenible en la era de la incertidumbre global.